Správa o trhu s oceľovými strechami za roky 2026 – 2030: Západná Európa vedie trh v roku 2025; Očakáva sa, že ázijsko-tichomorský región sa stane budúcim lídrom v raste. Trh s oceľovými strechami je pripravený na výrazný rast, poháňaný rastúcim dopytom po udržateľných a odolných strešných riešeniach, rastúcou aktivitou v oblasti rekonštrukcií a pokročilými technológiami náterov.

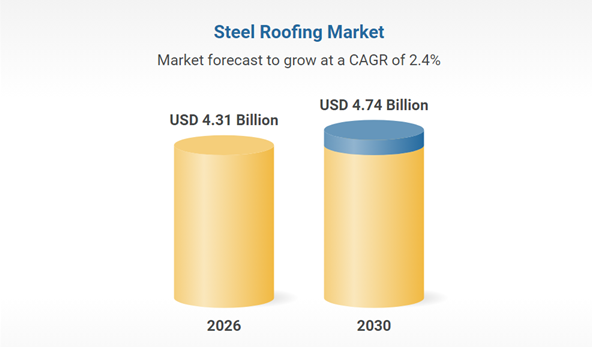

Trh s oceľovými strechami vykazuje stabilný rast, pričom sa predpokladá, že vzrastie zo 4,2 miliardy USD v roku 2025 na 4,31 miliardy USD v roku 2026, čo predstavuje zloženú ročnú mieru rastu (CAGR) vo výške 2,6 %. Medzi kľúčové faktory tohto rastu patrí pokračujúci dopyt po tradičných pozinkovaných materiáloch, zvýšená stavebná aktivita a nákladovo efektívne výrobné procesy. S rozvojom trhu rastie aj dopyt po odolných a dlhotrvajúcich strešných riešeniach.

I. Strana dopytu: Tradičné sektory sa stabilizujú, vznikajúce scenáre zažívajú explóziu

Tradičné sektory: Stavebníctvo a automobilový priemysel zostávajú hlavnou podporou

Stavebný sektor

Saudskoarabská „Vízia 2030“ priniesla investície do infraštruktúry vo výške 4,13 bilióna rijálov, pričom stavebný trh v Saudskej Arábii do roku 2025 dosiahne 74,1 miliardy dolárov. Predpokladá sa, že v nasledujúcich piatich rokoch porastie ročným tempom 5,4 %, čo povedie k neustálemu nárastu dopytu po oceľových plechoch s povrchovou úpravou ako materiáloch na dekoráciu vonkajších stien.

Automobilový sektor

Očakáva sa, že celosvetová produkcia vozidiel na nové zdroje energie do roku 2025 prekročí 20 miliónov kusov, čo povedie k prudkému nárastu dopytu po vysokopevnostných pozinkovaných oceľových plechoch. Napríklad vysokopevnostné pozinkované oceľové plechy s pevnosťou 600 MPa a vyššou sa už vo veľkých množstvách používajú na výrobu krytov batériových blokov a duplexná oceľ s pevnosťou 1180 MPa dosiahla 20 % zníženie hmotnosti automobilov.

Rozvíjajúce sa sektory: Fotovoltaika a zelené budovy sa stávajú novými motormi rastu

Nové fotovoltaické inštalácie zvyšujú dopyt po nosných konštrukciách s povlakom zo zinku, hliníka a horčíka (ZM). Potiahnuté oceľové plechy s odolnosťou voči soľnej hmle s trvaním 2 000 hodín sa stali preferovanou voľbou, pričom dopyt sa v roku 2023 medziročne zvýšil o 200 %. Zelená výstavba je hnacou silou používania pozinkovaných oceľových plechov odolných voči korózii v oceľových obytných budovách, pričom sa očakáva, že podiel oceľových obytných budov v oblasti delty rieky Jang-c'-ťiang sa do roku 2025 zvýši na 25 %.

II. Technológia: Zelená a inteligentná výroba poháňa modernizáciu priemyslu

Zelené procesy nahrádzajú tradičné technológie

Miera penetrácie technológie pasivácie bez použitia chrómu dosiahne do roku 2025 65 %, čím nahradí šesťmocný chróm a splní tak smernicu EÚ RoHS; povlaky zinok-hliník-horčík znižujú hrúbku zinkovej vrstvy o 30 % a zdvojnásobujú životnosť.

Systém regenerácie odpadových kyselín s uzavretým okruhom dosahuje 100 % opätovné použitie moriaceho roztoku, čím sa znižujú environmentálne náklady na tonu ocele o 80 juanov. Popredné podniky, ako napríklad základňa spoločnosti Baosteel v Zhanjiangu, zaznamenali 30 % zníženie emisií prchavých organických zlúčenín v porovnaní s rokom 2020.

Inteligentná výroba zvyšuje efektivitu

Systémy AI kamerového systému monitorujú rovnomernosť povlaku v reálnom čase a dosahujú presnosť identifikácie defektov 99,2 %; digitálne dvojčatá tovární predpovedajú trosku v zinkových vaniach 48 hodín vopred, čím sa znižujú straty z dôvodu prestojov. Po aplikácii v závode Baowu sa spotreba energie na tonu ocele znížila o 12 % a spotreba zinku sa znížila o 4,7 %.

III. Dodávateľský reťazec: Čína dominuje exportu, regionalizácia sa zrýchľuje

Čína si naďalej udržiava exportnú výhodu, ale čelí transformačnému tlaku

V roku 2025 čínsky vývoz potiahnutých oceľových plechov prekročil 21 miliónov ton, pričom hlavnými trhmi boli juhovýchodná Ázia a Blízky východ. Dovoz Saudskej Arábie dosiahol 677 000 ton (medziročný nárast o 44,82 %).

Priemerná vývozná cena bola pod tlakom a v novembri 2025 klesla na 629,49 USD/tona (80 % pokles od začiatku roka 2023), čo prinútilo spoločnosti prejsť od „cenovej konkurencie“ k „hodnotovej konkurencii“.

Regionalizované rozloženie kapacity zvláda obchodné bariéry

Uhlíkové clo EÚ pre CBAM môže zvýšiť vývozné náklady o 8 % až 12 %, čo prinúti čínske spoločnosti urýchliť výstavbu tovární v juhovýchodnej Ázii a na Blízkom východe (napríklad malajzijskú výrobnú linku spoločnosti Baosteel), čím sa vytvorí model „čínsky výskum a vývoj + zahraničná výroba“.

Nové kapacity na galvanizáciu na rozvíjajúcich sa trhoch, ako sú India a Turecko, môžu mať vplyv na podiel Číny na exporte. Spoločnosti si musia upevniť svoj podiel na trhu s kvalitnými výrobkami prostredníctvom technologických modernizácií (ako sú napríklad ultrapevnostné pozinkované oceľové plechy).

Čas uverejnenia: 30. marca 2026